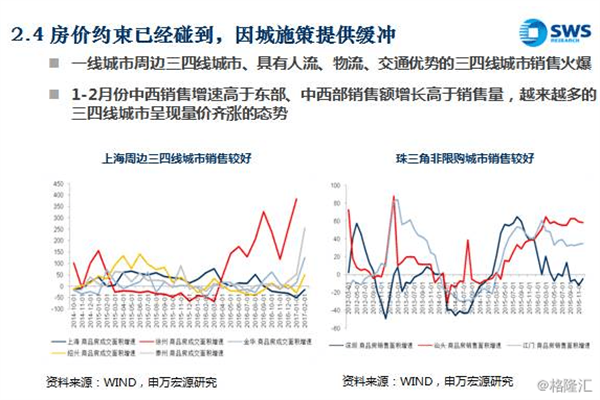

民生证券:给予电连技术买入评级

2024-04-24 【 字体:大 中 小 】

民生证券股份有限公司方竞近期对电连技术进行研究并发布了研究报告《深度报告:射频连接器老兵,领头汽车电子新战场》,本报告对电连技术给出买入评级,当前股价为37.55元。

电连技术(300679)

国内先进微型射频电连接器供应商,汽车打开成长第二曲线。公司是国内微型射频连接器龙头,自2006年成立起便专注于微型射频连接器及互连系统相关产品,产品广泛应用在以智能手机为代表的智能移动终端产品,汽车电子,车联网终端,物联网模组及智能家电等新兴产品中。公司2023H1年实现营收13.65亿元,其中手机/汽车/其他领域业务占比约6:2:2;实现综合毛利率31.48%,归母净利润1.25亿元。消费电子是公司过去高速成长的主要动力,受益于汽车智能化趋势,目前汽车高频高速连接器产品正在快速放量,打开公司第二成长曲线。

汽车高速连接器龙头,引领国产替代趋势。随着汽车电动化、智能化渗透率不断提升,汽车内部传输数据量和单车搭载的传感器数量激增,催生高频高速连接器的需求。我们测算至2025年我国汽车高速高频连接器市场规模可达约205亿元,对应2022-25年CAGR约为31%。公司自2014年起布局汽车高速连接器领域,具备先发优势,目前覆盖的产品品类齐全,已具备丰富量产经验,产品已覆盖Fakra、Mini-Fakra、HSD和以太网连接器。客户方面,国内众多头部车企导入顺利,包括长城、长安、吉利、比亚迪等国内自主品牌及新势力品牌,并已实现大规模出货。我们认为公司在产品品类、技术壁垒和客户资源等多方面具有明显优势,未来公司有望抓住国产替代化趋势,持续提升产品份额。

汽车高速连接器龙头,引领国产替代趋势。随着汽车电动化、智能化渗透率不断提升,汽车内部传输数据量和单车搭载的传感器数量激增,催生高频高速连接器的需求。我们测算至2025年我国汽车高速高频连接器市场规模可达约205亿元,对应2022-25年CAGR约为31%。公司自2014年起布局汽车高速连接器领域,具备先发优势,目前覆盖的产品品类齐全,已具备丰富量产经验,产品已覆盖Fakra、Mini-Fakra、HSD和以太网连接器。客户方面,国内众多头部车企导入顺利,包括长城、长安、吉利、比亚迪等国内自主品牌及新势力品牌,并已实现大规模出货。我们认为公司在产品品类、技术壁垒和客户资源等多方面具有明显优势,未来公司有望抓住国产替代化趋势,持续提升产品份额。

立足射频连接器,产品品类不断扩张。公司消费电子业务围绕射频信号传输、检测领域广泛布局微型电连接器相关产品,不断拓展BTB连接器、软板、天线等产品,产品矩阵不断丰富。分产品来看:1)微型射频连接器和电磁兼容件:公司核心产品,布局多年,是国内的龙头,产品技术水平比肩国外大厂,目前已经进入全球主流安卓手机品牌供应链;2)软板:通过控股子公司恒赫鼎富经营,产品包括软板、软硬结合板和LCP产品;3)BTB连接器:公司为国内射频BTB连接器主要供应商,目前已开发出合格的射频BTB产品,且普通BTB已供头部安卓客户。未来随着5G毫米波渗透,应用领域将不断拓展。

投资建议:公司深耕高频高速连接器,汽车高速连接器打开第二成长曲线,且产品不断丰富和客户持续拓展,伴随着汽车智能化的趋势,公司业绩有望进一步增长。我们预计公司2023年-2025年将实现营收30.23/42.61/57.07亿元,对应归母净利润3.48/5.96/7.74亿元,对应PE46/27/20倍。我们看好公司长期增长,首次覆盖,给予“推荐”评级。

风险提示:行业竞争加剧风险;原材料成本上升风险;客户导入不及预期;消费电子需求不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中信证券徐涛研究员团队对该股研究较为深入,近三年预测准确度均值高达85.38%,其预测2023年度归属净利润为盈利4.38亿,根据现价换算的预测PE为36.19。

最新盈利预测明细如下:

猜你喜欢

4月29日赛特转债上涨085%,转股溢价率5312%

3919

3919 申通快递(002468)9月3日主力资金净卖出355003万元

656 创业黑马(300688SZ):上半年净亏损335948万元

3733 周鸿祎道歉避重就轻?儿童智能手表使用AI大模型之忧如何解

6242 新股消息 全球最大三方钢铁数字化交易平台找钢网拟赴港上市 去年交易额超1600亿元

4692 最实用的炒股方法

9737 热市追踪丨光伏概念多股连板,港口航运板块大涨

5343 3月24日46只个股获券商关注 爱美客目标涨幅达2207%

3153 创业板指涨103%;鸿蒙概念股掀涨停潮丨早市热点

6022 溢价率陡降4个点!纳科ETF大跌近3%,跨境ETF人气火热,这些基金份额大增

1294

马斯克,突爆大消息

老凤祥(600612SH)下属子公司上海老凤祥有限签订战略合作协议

4月28日香港周生生黄金价格36540港币两

心相近丨“永远不会忘记”——中俄友谊故事世代流传_库里申科_中国_尼古拉·

精选层转科创板:上市门槛增交易类指标,审核时限缩短为2个月

周星驰出手!旗下企业将牵手A股公司 探索AI在娱乐产业应用

4月28日爱玛转债下跌111%,转股溢价率1762%

玉渊谭天:美方多渠道主动接触中方希望谈关税

邦达亚洲:市场的风险情绪转暖 澳元小幅收涨

俄乌双方就临时停火达成一致 乌克兰扎波罗热核电站起火